赛马投注(中国)app下载 比亚迪上风缩水,华为鸿蒙重回榜单,4月新能源南北极分化

开端:数读社

作家 | 老 牛

裁剪 | 金 晓

资格了前两年的决骤,2026年车企的势头依旧,只不外增长的风景下,车企正在呈现南北极分化的趋势。每个价钱段位、功能定位,齐有了繁密竞争者。很少有新车能接续霸榜热销。

4月,赛力斯一项名为“车载便器”的专利得回授权,激发烧议。

也曾,雪柜、彩电、影院、KTV……绝对齐被搬上了新能源汽车的座舱。

如今,“车载马桶”完善了“吃喝拉撒”的终末一环,也侧面突显了新能源车企的蜕变压力。

小米汽车CTO胡峥楠惊叹,现常常候迭代速率极快,不存在固化的时候道路,需要保持敏锐度随时刷新诡计。

车企加速进化,险些是一个月一个宇宙。

Part.

01

南北极分化

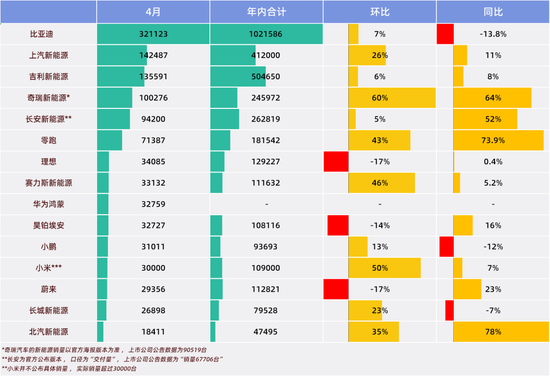

从3月驱动,车企销量参加爬坡期。4月车企销量有了进一步擢升。

目前有15家企业公布销量、八成能推算出车辆。

销量中位数为33132台,同比下滑16%,平均销量为75563台,同比增长10%。两个数据出现了判然不同的发扬,侧面阐发,国产新能源的销量在增长,但销量在涌向头部,腰部车企正在濒临压力。

4月销量最凸起的特质是南北极分化。第一梯队与第二梯队有了弘大领域。以零跑为界,进取险些齐是传统车企,而且月销冲破10万台。向下,险些齐在3万台傍边。第6名的零跑,月销量是第7名理思的两倍。

进取,除了比亚迪,险些齐终领略同比环比双增长。腰部则显得相称挫折,鲜有同比环比双增长的企业。

梯队里面的差距在放松。

1-4月,祯祥新能源的销量仍是达到比亚迪的一半,上汽新能源也仍是达到了比亚迪的四成。这在此前险些是从未出现过的情况,比亚迪的上风在肉眼可主意放松。

而新势力中,以往理思、鸿蒙领跑的情形仍是不复存在,理思、蔚来、小鹏、小米、鸿蒙,月销齐在3万台傍边,处于归拢水平。

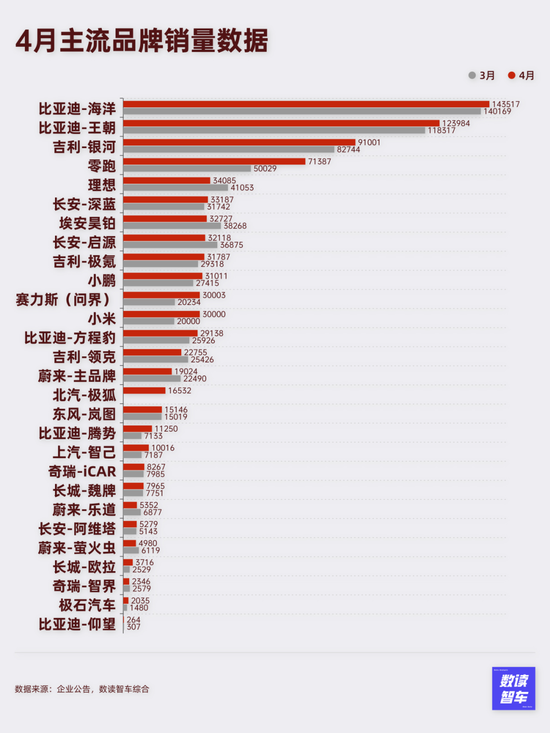

具体到品牌,不异的迹象也相称显明。比亚迪王朝和海洋系列月销量寥落10万台,依然领跑,祯祥星河系列月销9.1万,不断追逐。在第一梯队之下,腰部品牌月销齐在1-4万台。

不仅如斯,头部品牌环比险些齐处于增长现象,反而腰部品牌,环比下滑居多,南北极分化显明。

现时车企仍是处于阶段性的竞争均势。在行业发展早期,车企可以凭借一款车型在商场上一呼百应,曾司理思L9难遇敌手,问界M9有21个月拿到50万元以上销量冠军,如今这么的情形仍是很难再现。

任何车型,在相似确立、价钱段,险些齐可以找到竞品,这就意味着,车企仍是很难再依靠商场空缺获取逾额收益。

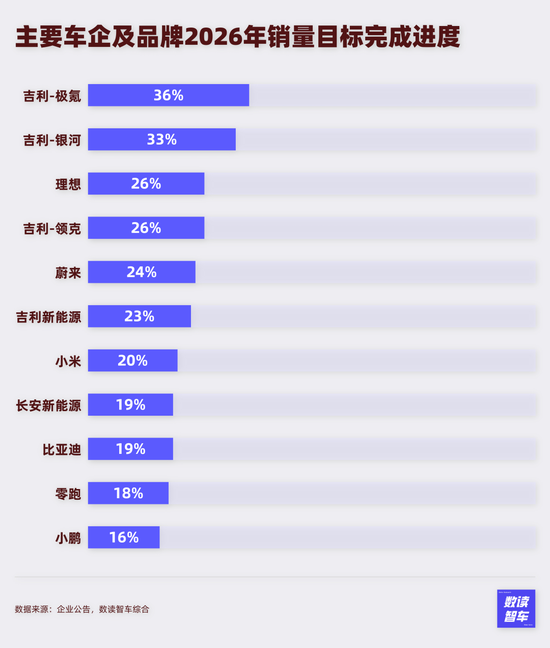

2026年仍是由去三分之一,按照平均销量进程,厂商应当完成30%傍边的销量宗旨,目前只好祯祥旗下的极氪进程达标,星河、领克也齐有可以的发扬,目前进程齐接近三成。除了祯祥旗低品牌,理思、蔚来因为所定宗旨较为宽松,进程也齐达到了四分之一傍边。

小鹏前四个月发扬较为低迷,完成了16%。零跑则是所定宗旨较高,自然月销量较高,但百万销量的宗旨终了难度较大,平均月销需要寥落8万台,目前只完成举座进程的18%。

Part.

02

出海:全面爆发

国内商场参加存量竞争的阶段,外洋商场则布局正那时。

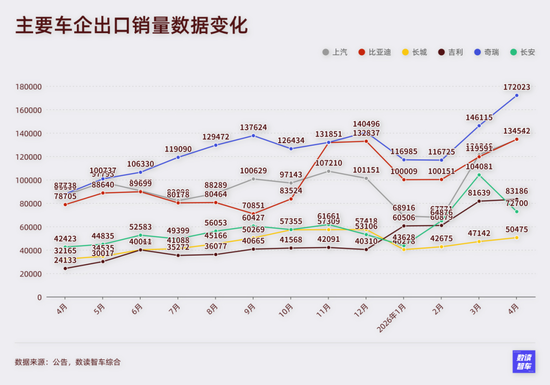

乘联分会数据自满,3月新能源乘用车出口34.9万辆,同比增长139.9%。本年以来,车企在外洋的效率仍是逐渐线路。

日本汽车入口商协会(JAIA)最新数据自满,2026年3月,比亚迪在日本商场上牌量达625台,同比接近翻倍;2026年第一季度举座销量同比增幅寥落100%,终了“翻番式”增长,一脚“踹”开了日本商场。

理思汽车则在4月与阿联酋Al Fahim Motors、沙特阿拉伯Mohamed Yousuf Naghi Motors共同举行勾通签约庆典,携理思L系列参加中东商场。

零跑在4月的全球销量达到16650台,外洋商场的发扬节节攀升。

广汽方面,AION UT欧洲上市发布会介怀大利米兰举行,这款由米兰想象、奥地利制造的全球政策车型认真登陆欧洲商场。

奇瑞汽车认真通知启用欧洲运营中心,并同步启动奇瑞西班牙计划院。据悉,这是奇瑞首个外洋区域运营中心,将承担公司欧洲业务的中央平台职能,整合运营、合规、供应链调解、财务及民众事务等职能。

4月,奇瑞、上汽、比亚迪均创造历史新高,三家车企踏实在10万台以上。奇瑞仍然是第一大出口车企,月销寥落17万台。比亚迪增长速率极快,仍是测度6个月出口量寥落10万台,有望在接下来取代奇瑞,成为出海第一车企。

长安、祯祥也仍是逐渐靠近10万台。其中,祯祥仍是测度两个月销量创造历史新高。

长城自然增长沉静,但也在4月创造历史新高。

外洋商场仍是成为接下来的必争之地。长安汽车总裁赵非也抒发了对外洋商场的喜欢,他默示,要推动外洋销量倍增。目前公司两位副总裁共同牵头“海纳百川筹办2.0”。

何小鹏在接受采访时默示,其汽车的外洋需求超出预期,尤其是在法国和德国,销量已寥落当地产能。公司筹办从2026年起扩大外洋分娩范围,包括升级现有工场和新建工场,欧洲、东南亚和拉丁好意思洲均在议论之列。

理思公布了在柬埔寨、老挝、缅甸的具体商场参加筹办。

Part.

03

旗舰车型密集发布

4月可能是新能源汽车商场最吵杂的月份。

4月24日,北京车张开幕,这是上半年厂商冲刺销量的关键阶段,车企密集发布旗舰车型。险些悉数车企齐在北京车展亮相了旗舰车型。

此前仍是预热很久的理思L9 Livis发布,筹办于5月15日认真上市,并开启委用。售价为55.98万元,吸收800V主动悬架,包含线控转向、后轮转向和线控机械制动的全线控底盘,总算力达2560 TOPS的2颗马赫100芯片

蔚来发布了ES9,这是SUV序列中的旗舰居品。提供行政豪华版、行政签名版和地平线寥落版,整车购买有筹办预售价为52.8至65.8万元,吸收电板租用有筹办后的预售价为42至55万元。

旗下的乐说念品牌也发布了L80和L90,L80定位大五座纯电SUV。整车购买预售价24.58万元起,吸收BaaS电板租用有筹办后预售价15.98万元起。大型SUV,2026款乐说念L90推出5款确立,整车购买26.58-29.98万,租电版块售价区间为17.98-21.38万元。这次改款增多激光雷达版块车型,并与纯视觉版车型同步销售。

鸿蒙智行的关联车型也在本月麇集推出。

新款问界M9预售价49.98万元起,问界M9 Ultimate领世加长版预售价66.98万元起。问界M6则是品牌面向25-30万商场,共推出4款确立,售价区间25.98万元至29.98万元。

首款MPV智界V9预售价39.98万元起,搭载了旗舰 9 系华为途灵 MPV 定制平台,吸收前双叉臂与后 H 臂多连杆的悬架神气,车辆全系标配了后轮转向功能。

轿跑车型尚界Z7、尚界Z7T发布,起售价21.98万元,Max+和Ultra版价钱区间在25万到31万元。

此外,与上汽通用五菱勾通的华境S车型也开启了盲订。定位于大六座旗舰SUV,全系标配华为乾崑。

零跑D19认真上市,看成看成零跑D系列首款旗舰车型,连接对准性价比。共推出7款车型,售价21.98至26.98万元,并同步开启委用。

小鹏首款全尺寸旗舰SUV小鹏GX认真亮相并启动预售,纯电与超等增程双版块融合预售价39.98万元。同期,旗下走量款,2026款小鹏MONA M03认真上市,共推出6款版型,官方调换售价11.98万元起。

大众与小鹏勾通的首款车型与众08认真上市,售价22.99万元起。这是大众汽车品牌首款全时互联全尺寸纯电SUV,全系标配小鹏VLA全场景智能驾驶援手系统。

除了与小鹏联合开导,大众还发布了ID系列首款微型车ID.Polo,外洋起售价约合东说念主民币19.99万元,WLTP续航最高454公里,并搭载新一代旅行援手系统。上汽大众则发布了ID.ERA 9X,限时起售价低于30万元。

比亚迪王朝系列迎来焕新。大唐EV开启预售,搭载后轮转向时候、预售价钱25万-32万元,共推出800KM后驱、950KM后驱、850KM四驱三种版块。汉EV闪充版共推出两款车型,售价区间为17.98万-18.78万元。

祯祥旗下领克发布了大五座全尺寸SUV领克900,共推出3款车型,售价29.98至34.58万元,新车基于SPA Evo大型电混架构打造,可视为此前六座版之后的居品补充,与六座版共同组成领克SUV旗舰声势。

极氪发布新款007与007GT,官方零卖价为20.39至24.39万元,这次更新袒护轿车与猎装两种车体态式,要点麇集在三电、智驾硬件、底盘和座舱确立。

东风旗下岚图汽车发布泰山X8,共推出5款车型,预售价30.29-38.99万元。新车将提供插电混动和纯电动两种能源,里面为5座布局,搭载激光雷达与华为智能座舱。

长安旗下阿维塔品牌发布06T,定位智好意思全场景绽开轿车,官方售价区间为21.99万元-27.99万元。纯电轿车深蓝L06 Max认真发布,售价12.59万元起。

长城旗下魏牌发布V9X,共推出3款车型,预售价37.18至41.18万元。新车基于归元S平台打造,定位大型豪华插混SUV,赛马投注app吸收六座布局,后续还将补充HEV和纯电版块。

北汽旗低品牌险些发布问说念V9,预售补贴价21.99至28.69万元,基于极狐自研架构,吸收7座布局,搭载华为增程系统、智能援手驾驶和高规格底盘确立。

广汽旗下埃安发布AION N60,预售价11.58万元起。新车为埃安N系列新增车型,吸收五座布局,定位纯电紧凑型SUV,最高续航里程为610公里。

Part.

04

蔚小理:难兄难弟

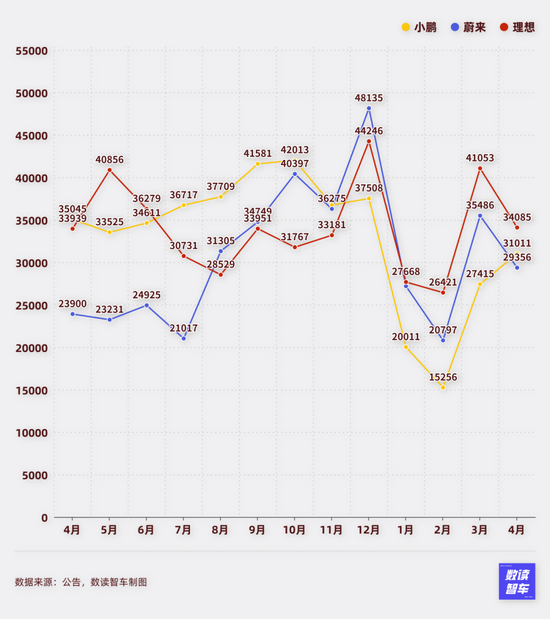

蔚小理从头回到了同沿途跑线。三家车企销量分裂为29356、31011和34085台。三家车企各有各的高光,也各有各的难点。

蔚来宝石对高端车型降价。ES8发布以来,这款高端车型仍是成为蔚来的销量保险。4月,ES8委用13020辆。在ES8身上,蔚来尝到了甜头,策略被挪到了ES9身上,径直通过电板租用将初学价降到42万,透顶搅拌了50万级旗舰SUV商场。

但高端之下,蔚来的中低端品牌窘境依然显明。4月,蔚来乐说念和萤火虫销量分裂为5352台和4980台。本年以来,这两款车型齐莫得月销过万。萤火虫更是从发布之初就莫得月销过万。蔚来的产能恒久莫得酿成灵验救济,主流商场的销量迟迟未能翻开,蔚来的销量一直很难酿成进一步冲破。

4月,蔚来接连发布了乐说念L80、90,以及ES9,这些均为品牌旗下的高端款,蔚来的销量,可能短期内还会连接承压。

小鹏在4月更新了Mona M03。P7与Mona是小鹏车企销量的基本盘,然则目前这两款车型还莫得充分展现出商场大喊力。据懂车帝统计,小鹏P7+前年3月和4月销量分裂为8646辆、7391辆,但本年1-3月销量分裂为2745辆、2547辆和3748辆,差距显明。

除了走量,小鹏汽车亦然三家新势力中最需要擢升品牌形象的车企。4月,发布了全新的时候车型小鹏GX。小鹏为这款车型配备L4架构,是肩负着冲刺高端化的首要劳动。

前四个月,小鹏汽车是三家车企中发扬最差的,价钱最低,销量最差,这关于小鹏而言不是好音信。

理思自然宝石不降价,但其销量无数依赖6系车型。i6与L6肩负着理思基本盘的职责。这两款车型自然是价钱相对较低的车型,但横向对比竞品,价钱仍然偏高,理思信守后的商场发扬有在疑问。

4月,理思进一步强化了高端居品线,推出L9 Livis。值得持重的是,在这款车型上,理思尝试着打了新的牌——具身智能。

这客不雅响应了目前的推行情况,理思仍是不再是以前莫得竞争敌手的现象。L9 Livis的竞争敌手不在少数,小鹏GX、蔚来ES9、问界M9、极氪9X等等。

理思试图找回以前的我方,可商场变了,理思的居品理念不再超前;竞品多了,不雅众需求也变复杂了。具身智能的理念能否打动车主,而且进一步当先商场引颈潮水,存在很大的未知。

Part.

05

小米鸿蒙:阶段性烦嚣

小米正处在更新换代的关键周期。

雷军通知新一代SU7锁单已寥落7万台,YU7 GT5月底将面世。小米的车型少,站上牌桌很大程度上要靠车型超卖。目前看,新一代SU7发扬仍然不俗,但问题在于,这并未像第一代一样径直预订一年的销量。这预示着,小米仍是走过了造车早期的爆发期,正在堕入车企的“巷战”。

小米在4月的销量终于重回3万,但仍然莫得回到前年下半年的水准。关键的看点可能不才半年,小米筹办推出的增程系列SUV(代号昆仑),但面对尖锐化竞争的商场,小米YU 7的盛景,可能很难复刻了。

资格了一季度的“报喜不报忧”,鸿蒙智行终于在4月公布了销量,这份陈说展现出了一定的裂缝。也曾仍是达到月销8万台的水平,如今全品牌只好32759台,有了不小幅度的回撤。

华为宝石高端的价钱定位。这使其自然很难赶紧作念大流量。时于本日,华为造车定约仍是壮大到“五界三境”。华为怎样调配资源,赋闲勾通车企的期待,也不异是关键。

3-4月,鸿蒙智行迎来了居品更新的大月。3月23日,鸿蒙智行推出问界M7、M8焕新版。4月,问界M9、M6,智界V9、尚界Z7、尚界Z7T发布,与上汽通用五菱勾通的华境S车型也开启了盲订,与广汽勾通的启境也行将迎来居品发布。

比起小米,鸿蒙的模式更轻,不承担造车劳动,其销量爆发的后劲更大。不外,现阶段濒临竞争后的发扬阐发,华为品牌一呼百应的才能,正在跟着勾通伙伴的壮大而被稀释。

Part.

06

被追击的“迪王”

头部车企正在对比亚迪酿成强有劲的压迫。

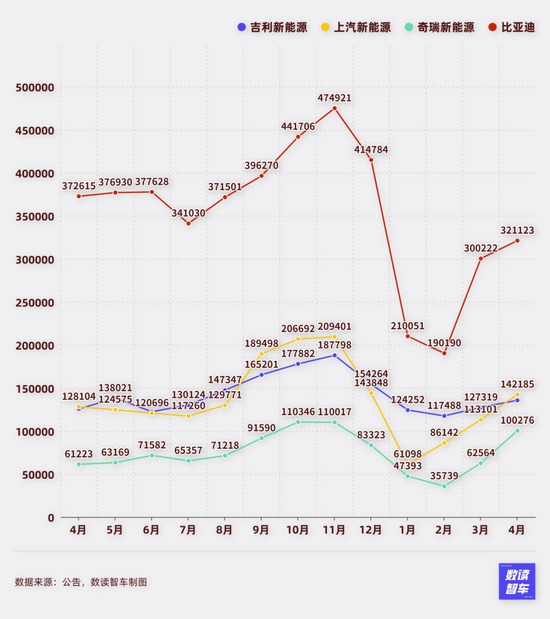

2024年四季度,比亚迪平均销量寥落50万台,尔后,比亚迪再也没能回到当初的巅峰。4月更是出现了同比两位数下滑。

比亚迪之下,祯祥、上汽、奇瑞、长安这一梯队正在全面加速追逐。2初一利新能源销量一度达到了62%,追击力度相称显明。这四家车企齐保持着同比环比双增长。寥落是奇瑞,同比环比增速均寥落60%。

这四家车企也在栽植与比亚迪相似的居品矩阵。

上汽是“自主阵营(智己+荣威+五菱)+结伴(上汽大众+别克+尚界)”的综合模式。

奇瑞则是“奇瑞+星途+捷途+iCAR”四大品牌全面新能源化。

长安是“启源+深蓝+阿维塔”方法,启源守住10-15万基本盘,深蓝卡位15-25万,阿维塔冲击25万以上高端智能赛说念。

祯祥是极氪+领克+星河,星河稳住基本盘,领克卡位中端,极氪曲折高端。

四大车企在各条展现上齐与比亚迪张开径直竞争。这关于比亚迪的压力弘大。2026年一季度,比亚迪全年营收仅微增3.46%。归母净利润更是大幅下滑了18.97%,车企的追逐,仍是事实上给比亚迪带来了影响。

比亚迪的采选是参加第二阶段——开启全球化政策。

其布局仍是进行了多年,目前,比亚迪在泰国和巴西已建成整车工场,匈牙利和印尼的分娩基地4月投产,酿成袒护三大洲的制造集聚。

在欧洲商场,新车注册量同比暴涨268.6%,日本商场增速加速。在泰国、新加坡和巴西等地,比亚迪已稳居销量榜首。

比亚迪事实上仍是开启了另一个商场的较量。不久的翌日,比亚迪可能会成为新能源汽车领域的“丰田”。而竞争敌手的出海也在同步开展,这几家头部车企有望成为全球商场的新领军者。

Part.

07

扶不起的长城、北汽

有气势如虹者,就有发展低迷者。

长城与北汽即是其中的代表。北汽4月销量只好18411台,自然仍是有了可以的增长,但本年前4个月仍然任何月份达到2万台的销量。

长城稍显广宽,但4月销量只好26898台,销量增长沉静。

两家车企最大的问题在于,贫窭有商场大喊力的新能源居品。北汽以极狐为主,4月销量达到16532台。除了极狐,北汽其他品牌险些无法孝顺销量。哪怕是与华为勾通的享界,也莫得展现出鼓胀的商场大喊力。

长城不异如斯,新能源车型欧拉与魏牌,4月销量分裂为3716台和7965台。其中,主打女性商场的欧拉,险些很难作念到月销万台。魏牌发扬稍好,但也仍是测度4个月未达到月销过万。

长城与北汽为代表的车企,在新能源领域恒久莫得拿得动手的品牌,销量无法快速跃迁,面对自满竞争的商场,其解围的难度变得越来越大。

Part.

08

阿维塔的窘境

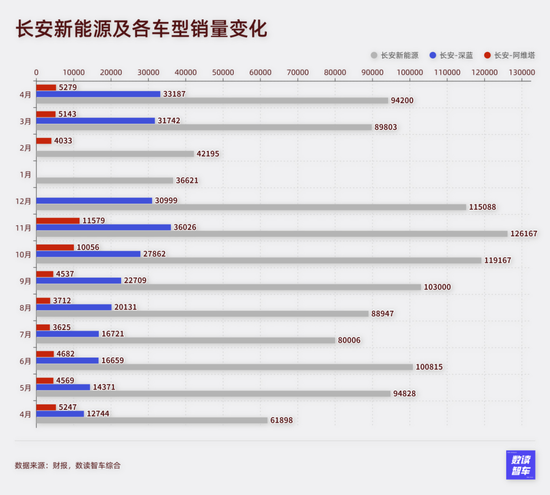

4月,长安通知,将整结伴源,激动旗低品牌阿维塔和深蓝开启合并。两大品牌将前端孤苦、中后端协同,保持品牌孤苦运营,共同打造一个全球销量150万辆范围的中高端品牌群,其中,外洋销量占比寥落40%。

这并不是极新事。此前,祯祥仍是对极氪和领克进行了合并,随后又对极氪进行了特有化。

车企资格了一个分久必合、合久必分的阶段。早期通过不同品牌,服从挖掘不同商场。如今,车企竞争维度更多,品牌之间居品线驱动出现相通,需要将资源麇集,幸免对集团资源酿成迫害。

不外,具体到长安汽车,阿维塔与深蓝的合并,某种程度响应了阿维塔目前的无语。最近三个月,阿维塔的销量恒久在4000-6000台的区间波动,销量发扬平平。与之比较,深蓝仍是测度两个月销量冲破3万台。

手捏长安、华为、宁德时间三大顶级资源,高端新能源赛说念含着金汤匙降生的“天选之子”,如今这么的发扬,阿维塔的窘境是长安无法惨酷的问题。

究其原因,恒久蒙胧的品牌定位,73天升级换代的“背刺”,阿维塔恒久无法踏实得益一部分神爱用户。将阿维塔纳入集团惩处,帮阿维塔走出窘境,是咫尺长安周转自主高端的终末办法。

资格了前两年的决骤,2026年的势头依旧,只不外增长的风景下,车企正在呈现南北极分化的趋势。每个价钱段位、功能定位,齐有了繁密竞争者。李斌曾用“花无百日红”详尽当下车市,称当今很少有新车能热销一年。这句话,即是车企自满竞争的最的确写真。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:尉旖涵 赛马投注(中国)app下载

米兰milan(中国)体育官方网站